内容摘要:新的一周里,花生期货价格继续回落,期现回归的趋势越发明显。 目前现货层面花生产业上下游对峙的趋势明显,油厂高库存为其给出低收购价格提供了底气,而中上游则体现出了低价不认卖的态度,上下游对峙态度仍在持续。 观察基本面,通胀和国内减产的短期冲击散去后,供需格局仍是唯一因素。进口渠道的打开意味...

新的一周里,花生期货价格继续回落,期现回归的趋势越发明显。

目前现货层面花生产业上下游对峙的趋势明显,油厂高库存为其给出低收购价格提供了底气,而中上游则体现出了低价不认卖的态度,上下游对峙态度仍在持续。

观察基本面,通胀和国内减产的短期冲击散去后,供需格局仍是唯一因素。进口渠道的打开意味着国内的供需不是供需关系的唯一主导,而进口数量已经进入上行通道。与此同时,无论是花生油消费还是食用花生消费都未见好转,高库存和低消费将持续影响花生供需格局。

展望未来,盘面将继续受期限回归和花生供需失衡影响,花生价格依旧存在下跌压力。

正文

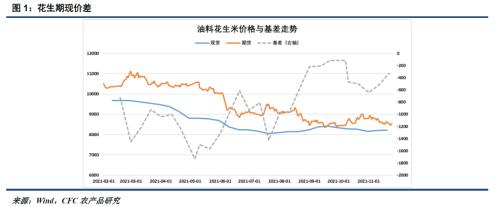

新的一周里,花生期货价格继续回落,走势偏弱。

偏弱的走势是对较高的期现价差的进一步修复,目前8500的期货01盘面仍旧较8200的现货价格升水300,但已经完成交割的10,11合约,以及目前8200的12合约价格都在提示着,花生期货在交割临近前存在向现货快速回归的趋势。

观察花生现货,目前的局势仍旧是上下游对峙。

上游的油厂在高库存之下给出的开秤收购价格并不高,而随着时间的推移,部分油厂进一步小幅降低了收购价(或给出了高收购标准)。于此同时,随着少量收购的进行,油厂的库存也得到了补充,样本企业的花生库存迎来小幅回升。

油厂维持甚至小幅降价的行为使得中上游惜售的情况越发严重,农民维持了低价不认卖的态势,而前期进行了补库的中游的贸易商也大多选择观望,等待季节性消费启动后价格如去年般迎来回升。

现货的僵持值得我们通过基本面去思考供需格局的现状及发展。

供应方面,种植面积的减少和单产的增加已经是行业共识,区别仅在于产量整体出现小幅减少还是保持稳定甚至同比有所提升,目前多数机构因种植面积的普遍减少认定产量小幅减少的概率比较大。需求方面,今年花生食用消费有所下滑,而疫情导致的收入问题使得花生油消费也表现平平。因此从国内供需上看,供需两弱是最佳注脚。

但进口的存在使得国内供需已经不是今年决定花生价格的最强变量。

去年以来的花生及花生油进口的增加趋势明显,2018-2020年折毛果计的花生品类进口逐年翻倍,而2021年截至10月底的进口已经接近去年全年的量,超过2020年227万吨的时间节点可能就在本月。

这才是国内1700万吨左右供给以外最大的变量,也是今年油厂能够拥有足够的库存完成对峙的底气。

由于花生进口的主导方是各家油厂,即便是进口商也要根据油厂订单进行采购,因此产业下游对进口方面的情报和状况是最了解的。而产业的中上游,即种植者和小型贸易商,对去年开始的供给格局改变缺乏了解,依旧是以今年整体减产的背景和去年年底花生价格上涨的趋势作为判断依据,对花生实际的供需情况产生了偏颇的判断,因此挺价惜售的行为不难理解。

而季节性消费和备库总有结束的时刻。当油厂备够了消费旺季库存的时候,因供需失衡被剩下的现货将面临极其尴尬的局面,而明年3月新季进口的到港就是无声的倒计时。市场情绪的转向过程,可能就是中上游发现销售的最佳策略是在被剩下之前抛掉而不是囤货待涨的心路历程。

因此无论是期现回归的空间,还是供需失衡的格局,对期货来说都是继续下行的压力。在此之前,季节性备货可能会带来一定的消费驱动,但总的趋势依旧难以改变。(文章来源:CFC农产品研究)

赣公网安备36073502000129号

赣公网安备36073502000129号