内容摘要:单边上:逢高沽空思路不改,9350附近可布置空单。随着油厂收购的逐步结束以及油脂板块前期上涨动能的减弱,花生利多题材基本结束。4月底部分油厂逐步下调收购价格,而指标仍然偏紧,且春花生播种相对良好,影响...

单边上:逢高沽空思路不改,9350附近可布置空单。随着油厂收购的逐步结束以及油脂板块前期上涨动能的减弱,花生利多题材基本结束。4月底部分油厂逐步下调收购价格,而指标仍然偏紧,且春花生播种相对良好,影响后市对于花生产量的预期。预计5月中旬开始油厂陆续停收,在消费淡季里花生缺乏向上动力,下方注意成本支撑价格。短期内花生缺乏需求驱动,宽松的产量预期使其估值区间下移,预计震荡区间在(8850,9350)内。

套利上:可考虑反套。pk10受种植预期的影响较为明显,且消费旺季集中在年底及次年春节备货期间,明年合约存在一定备货提振预期。长期来看若苏丹局势恢复,花生进口有望恢复,但战争导致的产量下降或导致非洲出口潜力进一步下降。

4月油厂到货量整体提高,但预计后期驱动不强

◆4月油厂到货量整体上升,从月初的2100吨/日提高到8100吨/日,提高了6000吨/日左右。但随着部分主力油厂下调收购价格,后期油厂收购意愿预计较为有限,预计5月中下旬油厂陆续停收。◆花生米现货行情整体走强,但消费淡季背景下后期驱动并不明显。进口米价格变化反映油料米补库需求料基本结束

◆4月以来花生预估榨利下降,当前预估榨利-300元/吨,较月初下降300元/吨左右,较低的榨利约束了油厂后期补库需求。

◆花生现货基差按10合约算震荡上行,这体现出近端花生现货有一定支撑,市场对远端价格预期偏弱,盘面缺乏上行驱动。

后期交易重心:油厂压榨数量及库存恢复到什么水平?

◆随着时间进入4月中下旬,部分产区的花生种植季已经开始,农户需要考虑花生和玉米、小麦等作物的种植比价情况进行选择。

◆4月中下旬花生价格下行,使得花生/玉米合约比价下降,但仍然高于3.75,,花生依然拥有性价比。预计本年度花生种植面积扩张意愿较好,但仍需关注花生种植成本的变化和实际播种情况。

◆今年新季花生播种种植面积偏乐观,前期春花生播种相对较好,市场存在一定左侧交易情绪。

后期交易重心:产地天气情况如何?

◆4月份全国平均气温整体高于平均水平,特别是河南、山东等产区气温条件较好。预计5月初河南、山东等产地的气温条件较为适宜,适合花生的播种发育。

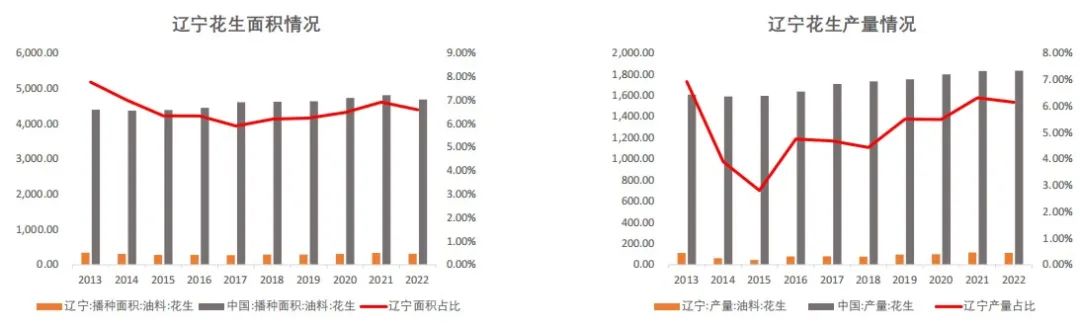

后期交易重心:东北(辽宁)的产量会上升吗?

◆近年来东北尤其是辽宁的花生产量占比重要性正在提高,特别是308及小日本等品种的推广较为迅速。辽宁花生将成为中国花生供给的重要新增变量。

◆东北花生的播种时间节点相对滞后,预计在5月末才会逐渐显现。但东北花生受到玉米等品种的影响更加明显,后期仍需关注东北花生的播种情况。

(温馨提示:投资有风险,仅供参考,不作为投资依据)

赣公网安备36073502000129号

赣公网安备36073502000129号